Stavební spoření je stále poměrně oblíbený spořicí produkt. Jenže oblíbenost nutně neznamená výhodnost. Proč se moc…

Stavební spoření je stále poměrně oblíbený spořicí produkt. Jenže oblíbenost nutně neznamená výhodnost. Proč se moc nevyplatí uzavírat stavební spoření dětem, aby měli v dospělosti peníze „do začátku“?

Nepříliš velkorysé spořitelny

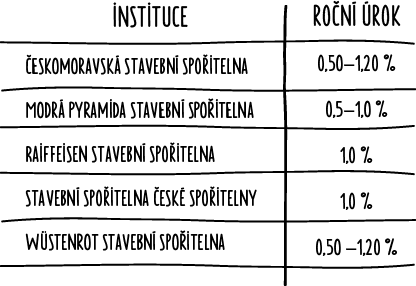

Výhodou stavebního spoření je to, že je státem pojištěné jako jakýkoliv jiný vklad v bance. Má taky o něco vyšší úročení, než kdybyste peníze uložili na běžný spořicí účet. Banky v tomto ohledu prostě nejsou štědré. Konec konců ale ani stavební spořitelny ne. Sázejí totiž spíše na kouzlo státního příspěvku, ale samy k výnosu příliš nepřidají. Úroková sazba se standardně pohybuje od 0,5 % někam po 1 % (1,2 % po splnění určitých podmínek). Ovšem z tohoto úroku si stát strhne 15 % jako daň, takže i to normální lepší úročení tak klesá na 0,85 %.

Co přispěje stát

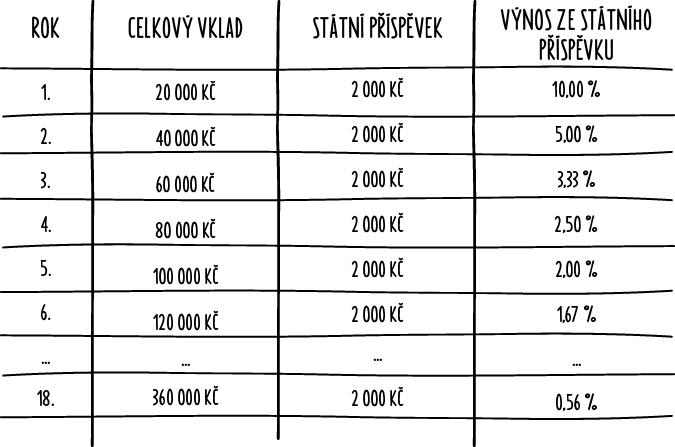

Co se týká onoho magického státního příspěvku, ani tam to není úplně zlatý důl: státní příspěvek stavebního spoření dosahuje 10 % z maximální částky 20 000 Kč. To znamená 2 000 Kč od státu pro vás. Ovšem už druhý rok, ve kterém v ideálním případě na účet pošlete dalších 20 tisíc (je tam tedy 40 000 Kč), jsou opět připsány „jen“ 2 000 Kč. To snižuje váhu státního příspěvku na 5 % a nejinak je tomu v dalších letech – můžete se na to sami podívat v tabulce.

Abyste si navíc na naspořené peníze mohli beztrestně sáhnout, je zpravidla potřeba dodržet 6 let, jinak přijdete nejen o celou výši státní podpory, ale zároveň na poplatcích zaplatíte několik stovek až tisíc korun.

Přečtěte si také, na co si dát pozor při půjčování peněz.

Přečtěte si také, na co si dát pozor při půjčování peněz.

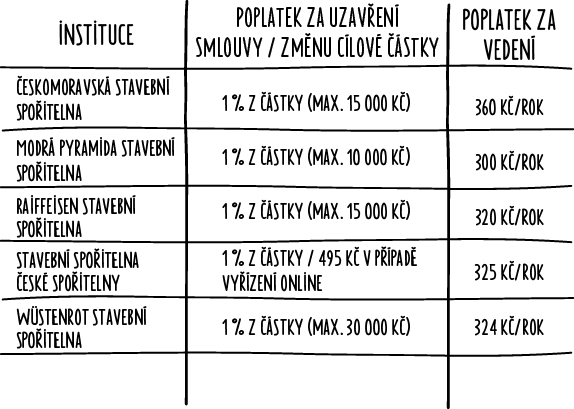

A také ty poplatky…

A pak tu jsou ještě poplatky. Jeden je za sjednání smlouvy, druhý za vedení účtu. Poplatek za sjednání smlouvy činí obvykle 1 % z cílové částky: pokud tedy budete chtít za 18 let naspořit 360 000 Kč, pak musíte už při vstupu zaplatit 3 600 Kč. Druhý, roční poplatek za vedení účtu, se pohybuje od 300 do 360 Kč. Po započtení poplatků se nám tedy dál snižuje výnos. Může se tak snadno stát, že dokonce skončíte i pod inflačním cílem.

Spoření pro děti jinak

Spoření pro děti je fajn mít stanoveno i jako součást finančních plánů domácnosti. Někdo spoří na bydlení, někdo zase na vzdělání. Místo stavebního spoření zkuste dětem raději investovat na Zonky. Jednak máme vyšší výnos, a to okolo 6 %, jednak nemusíte díky sekundárnímu trhu čekat dlouhých šest let, než si na vlastní peníze budete moci beztrestně sáhnout.